Robotic Process Automation í tryggingum er að aukast. Eins og aðrar atvinnugreinar sem hafa mikið af reglubundnum og endurteknum verkefnum, getur RPA hjálpað fyrirtækjum að ná hraðari, hagkvæmari og villulausum ferlum sem losa núverandi starfsfólk til að vinna meira gildisdrifið starf.

Tryggingartrygging og sjálfvirkni kröfugerða eru tvö af flaggskipnotkun RPA í vátryggingageiranum. Hins vegar getur tæknin einnig aðstoðað við margvísleg verkefni, svo sem að efla upplifun viðskiptavina og stjórna breytingum innan regluverks.

Þessi grein mun skoða RPA í tryggingaiðnaðinum og skoða markaðsstærð, ávinning, þróun, áskoranir, notkunartilvik og dæmisögur.

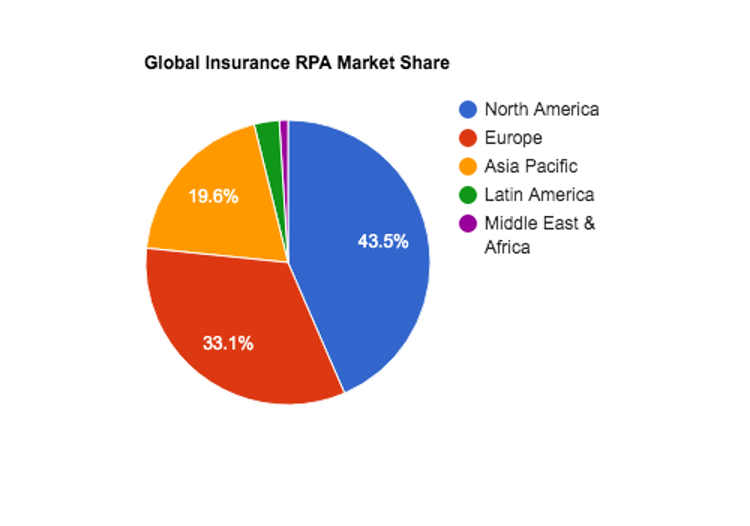

RPA í vátryggingamarkaði stærð

Hið alþjóðlega vélræna ferli sjálfvirkni í tryggingageiranum er meira virði en $100 milljónir árið 2023 . Hins vegar, með miklum samsettum árlegum vexti um 28%, búast sérfræðingar við að stærð tryggingamarkaðarins fari yfir 1,2 milljarða dollara árið 2032.

Norður-Ameríka ($427m) og Evrópa ($325m) eru með stærsta hluta heimsmarkaðarins. Hins vegar kemur um fimmtungur útgjalda frá Asíu-Kyrrahafi, en búist er við að sá hlutur muni vaxa töluvert eftir því sem svæðið heldur áfram á stafrænu umbreytingarferli sínu.

Þættir sem hafa áhrif á vöxt

RPA í tryggingum

Hröð upptaka RPA innan vátryggingaiðnaðarins er knúin áfram af flóknum þáttum. Við skulum kanna nokkur iðnaðarsértæk vandamál sem RPA leysir.

#1. Breyting á reglugerðarlandslagi

Reglugerðir innan tryggingaiðnaðarins eru alltaf í þróun. Tækni, efnahagsaðstæður og inngrip stjórnmála- eða neytendahópa hafa leitt til breytinga í geiranum á undanförnum tímum, sem skilið sumum vátryggjendum eftir í erfiðleikum með að halda í við. Hins vegar getur það varðað háum sektum ef ekki er farið að reglum.

RPA verkfæri gera vátryggjendum kleift að safna gögnum, búa til skýrslur og gera önnur fylgniverkefni sjálfvirk.

#2. Skortur á kunnáttu

Vátryggingaiðnaðurinn þjáist af skorti á færni. Reyndar, í Bretlandi á síðasta ári höfðu fyrirtæki fimm laus störf fyrir hverjar 100 stöður . Sum hlutverkanna fela í sér tryggingastærðfræðinga, sölutrygginga og stefnufræðinga.

Sjálfvirkni tryggingaferlis getur hjálpað til við þessi vandamál með því að útvega stafrænt vinnuafl sem getur framkvæmt endurtekin, mikið magn verkefni. Þessi aðstoð losar núverandi starfsmenn til að glíma við meira gildisdrifin störf, sem þýðir að vinnuveitendur geta gert meira með minna.

#3. Stafræn umbreyting

Tryggingaiðnaðurinn er gagnafrekur. Á undanförnum árum hefur geirinn gengið í gegnum stafræna umbreytingu til að mæta vaxandi þörfum viðskiptavina. Eftirspurn neytenda, ásamt aukinni samkeppni og skýrri þörf fyrir skilvirkni, þýðir að tryggingafyrirtæki verða að taka stafræna tækni til að vera á undan ferlinum.

Frekari framfarir í tækni, svo sem gervigreind, ML og tölvuský, hafa skapað tækifæri fyrir tryggingafélög. RPA getur hjálpað til við að samþætta þessi verkfæri innan tryggingatæknilegra eftirlitsvistkerfa og gera ráð fyrir fullkomnari stafrænni umbreytingu.

#4. Kostnaðarlækkunarþrýstingur

Tryggingaverð hefur farið hækkandi í mörg ár. Það eru ótal þættir sem hafa áhrif á háan kostnað við iðgjöld, þar á meðal kostnaður við að greiða út kröfur, svik og auka eftirlit með reglugerðum.

Ólíkt því sem almennt er talið hafa tryggingafélög ekki mikla hagnaðarmörk. Reyndar starfa þeir venjulega á bilinu 2% til 3%. Hins vegar er skynjun meðal almennings að þessi fyrirtæki séu að taka heim óhóflegan hagnað.

RPA verkfæri gera vátryggingafyrirtækjum kleift að starfa á hagkvæmari hátt, sem getur dregið úr kostnaði við iðgjöld fyrir notendur þeirra. Með því að draga úr því að treysta á mannlegt vinnuafl geta fyrirtæki veitt straumlínulagaða þjónustu án þess að skerða gæði.

#5. Breyttar kröfur neytenda

Samkeppni innan tryggingaiðnaðarins er gríðarleg og baráttan um viðskiptavini ræðst í auknum mæli með því að veita betri þjónustu. Tryggingaiðnaðurinn þarf að mæta eftirspurn neytenda eftir hagkvæmari tryggingum sem auðvelt er að skilja. Sjálfsafgreiðsluvalkostir viðskiptavina eins og sjálfvirkni í tjónavinnslu geta hjálpað tryggingafyrirtækjum að uppfylla væntingar nútímans.

RPA hjálpar til við að hagræða þessum ferlum og þegar það er bætt við önnur gervigreind verkfæri, eins og Generative AI, getur tæknin séð um fyrirspurnir viðskiptavina og aðstoð við beiðnir.

Kostir RPA í tryggingum

RPA hefur orðið vinsælt innan tryggingasviðsins af nokkrum sannfærandi ástæðum. Við skulum skoða hvers vegna fyrirtæki í vátryggingageiranum eru að tileinka sér RPA lausnir.

#1. Aukin skilvirkni í rekstri

Öll fyrirtæki þrá að auka hagkvæmni í rekstri, en með svo harðri samkeppni í tryggingageiranum standa fyrirtæki frammi fyrir auknu þrýstingi. Sem betur fer eru tryggingar fullar af verkefnum sem hægt er að fínstilla þökk sé RPA fyrir tjónavinnslu, þjónustu við viðskiptavini, sölutryggingu og fleira.

#2. Minni kostnaður

RPA vélmenni leyfa tryggingarteymum aðgang að stafrænu vinnuafli sem vinnur 24-7, 365 daga á ári. Þessi verkfæri verða aldrei þreytt, þurfa ekki hlé og biðja ekki um launahækkun. Sjálfvirkni hjálpar tryggingateymum að fækka starfsmönnum sínum eða skipta starfsmönnum inn í hlutverk sem snýr að viðskiptavinum, verðmætari.

#3. Aukin starfsánægja

Starfsánægja í tryggingaiðnaði er 64% sem er yfir landsmeðaltali sem er 57% í öllum starfsgreinum. Hins vegar eru langir vinnudagar og tíð streita oft nefnd af tryggingasérfræðingum sem ókosti við störf sín. RPA hjálpar til við að létta hversdagsleg og endurtekin verkefni og gerir starfsmönnum kleift að taka þátt í þeirri tegund af þýðingarmiklum skyldum sem auka starfsánægju.

#4. Betri upplifun viðskiptavina

RPA verkfæri geta gert sjálfvirkan aðgang viðskiptavina og þjónustu, sem leiðir til hraðari og ánægjulegri upplifunar. Þar að auki geta tryggingafélög sjálfvirkt samskipti og veitt umnichannel stuðning svo viðskiptavinir þeirra geti notið persónulegri samskipta.

Sjálfsafgreiðsluverkfæri viðskiptavina þýðir einnig að stuðningur er í boði allan sólarhringinn. Allar þessar upplýsingar bæta upplifun viðskiptavina með því að gefa neytendum það sem þeir vilja.

#5. Aukin nákvæmni

Þökk sé getu RPA tólsins til að gera sjálfvirkan reglubundin verkefni, er mannlegum mistökum og ónákvæmni í raun eytt. Þessir kostir þýða bætt orðspor, lægri kostnað, betri upplifun viðskiptavina og aukið samræmi við reglur.

Notaðu tilfelli af Robotic Process

Sjálfvirkni í tryggingum

RPA hefur umbreytt tryggingaiðnaðinum með því að gera handvirk verkefni sjálfvirk. Við skulum kanna nokkur sannfærandi RPA notkunartilvik innan tryggingageirans.

#1. Kröfuafgreiðsla

RPA í tjónavinnslu hjálpar teymum við innslátt gagna, endurheimt og sannprófun skjala og dreifingu upplýsinga. Þegar þær eru framkvæmdar handvirkt eru þessar skyldur endurteknar og tímafrekar, sem dregur starfsmenn frá flóknari verkefnum. RPA leysir þetta og gerir vátryggingafélög hraðari og afkastameiri en lækkar rekstrarkostnað.

Sjálfvirkni tryggingakrafnaferlis auðveldar meira gagnsæi og rauntíma stöðuuppfærslur á ýmsum tækjum, sem uppfyllir kröfur nútíma neytenda.

#2. Sölutrygging

RPA í vátryggingatryggingum hjálpar starfsmönnum að vinna mun hraðar með því að gera sjálfvirkan upplýsingaöflun, innslátt gagna og greiningu viðskiptavina. Sölutrygging er hornsteinn trygginga því að meta áhættu og verðstefnu af nákvæmni er oft munurinn á árangri og mistökum.

RPA í vátryggingatryggingu hjálpar til við að tryggja hraðari afgreiðslutíma án þess að skerða nákvæmni eða samræmi. Á heildina litið leiðir það til framúrskarandi ánægju viðskiptavina líka.

#3. Stjórnun stefnu

Þegar tryggingar hafa verið seldar er töluverð umsýsla sem fylgir því að halda þeim í góðu standi. RPA hjálpar við endurnýjun stefnu með því að gera samskipti sjálfvirk, gefa út stefnuuppfærslur og innheimta iðgjöld.

Tæknin er einnig notuð til að uppfæra stefnur og upplýsingar um viðskiptavini sjálfkrafa, sem tryggir góð gagnagæði. Að lokum, RPA er fullkomið val fyrir afbókanir á stefnu vegna þess að það gerir færslur sjálfvirkar, sendir viðeigandi samskipti og getur jafnvel unnið úr endurgreiðslum.

#4. Fylgni við reglur

Reglufesting er stórt mál innan vátryggingageirans. Hins vegar geta fyrirtæki létta álaginu á starfsmenn sína með því að nota RPA til að tryggja hágæða og samræmda gagnasöfnun og skýrslugerð.

RPA getur einnig fylgst með regluvörslumálum og vakið athygli viðkomandi innri aðila á þeim. Að lokum geta teymi sett upp vélmenni til að leita að viðeigandi vefsíðum og eftirlitsstofnunum til að fá uppfærslur eða breytingar á reglum og tryggja að þær endurspeglast í leiðbeiningum fyrirtækisins.

#4. Auka eldri hugbúnað

Líkt og banka- og fjármálaþjónustugeirinn er tryggingageirinn enn háður eldri hugbúnaði. Reyndar benti Capgemini könnun frá því fyrir nokkrum árum að um 80% tryggingafyrirtækja væru að vinna með hugbúnað sem væri að minnsta kosti tíu ára gamall.

Kostnaður við að uppfæra þessi kerfi og áhyggjur af truflun í viðskiptum eru stór hluti af ástæðunni fyrir því að tryggingateymi halda sig við úrelt kerfi. Hins vegar er RPA duglegur að virka sem brú á milli þessara furðulegu kerfa og nútímalegra verkfæra. Fyrir brot af kostnaði við endurskoðun upplýsingatækniinnviða geta teymi notað RPA til að hafa samskipti við núverandi hugbúnað og opna heim nútímalegra skýjatengdra tækja.

#5. Þjónustuver

Eins og við nefndum hér að ofan hafa væntingar viðskiptavina í tryggingageiranum breyst ótrúlega á undanförnum árum. Ný og truflandi fyrirtæki hafa komið á markaðinn og bjóða upp á persónulegri tegund þjónustu með meira gagnsæi, hraða og einfaldleika. Reyndar höfðu tryggingar orð á sér fyrir að vera stíflaðar og of þurrar áður fyrr, og að vinna siði yngri notenda krefst annarrar nálgun.

RPA verkfæri geta hjálpað tryggingateymum að gera þjónustu við viðskiptavini sína sjálfvirkan og gera hana móttækilegri, fljótlegri og persónulegri. Að bæta upplifun neytenda er gríðarlegur spádómur um traust og tryggð viðskiptavina og RPA getur hjálpað fyrirtækjum að komast yfir þessa gjá.

#6. Vélnám og gagnagreining

Nútíma sölutrygging notar blöndu af vélanámi fyrir forspárgreiningu, uppgötvun svika og jafnvel sérsniðna verðlagningu. RPA verkfæri geta aðstoðað við þetta ferli með því að safna gögnum frá ýmsum aðilum og hreinsa upplýsingarnar. Þetta ferli tryggir að gögnin séu áreiðanleg, sem leiðir til aukinnar nákvæmni.

RPA verkfæri geta einnig greint gögn fyrir vátryggingafélög og komið auga á frávik og þróun. Það sem meira er, RPA getur hjálpað til við að dreifa gögnunum til viðeigandi aðila, mælaborða og gagnagrunna.

#7. Markaðssetning

Tryggingar eru svo samkeppnishæf sess að markaðsteymi eyða ótrúlegum peningum í kynningu. Til dæmis, í Bandaríkjunum, hafði Geico markaðsáætlun upp á 1,5 milljarða dollara árið 2022. Samkvæmt HubSpot’s State of Marketing Report 2023 var meðalmarkaðsáætlun vátryggjenda 11,2% af heildartekjum.

Að skila kostnaðarsparnaði en samt afla viðskiptavina er mikilvægt fyrir fyrirtæki sem þrýsta á stað á fjölmennum markaði. RPA markaðs sjálfvirkni verkfæri geta hjálpað til við að koma verðmæti á nokkra mismunandi vegu.

RPA markaðssetning sjálfvirkni innan tryggingageirans felur í sér vélvæðingu tölvupóstmarkaðssetningar og samfélagsmiðlaherferða. Hins vegar, þegar það er parað við ML eða gagnagreiningarverkfæri, getur RPA hjálpað teymum að draga út herferðargögn og aðstoða við mælingar og tilvísun.

#8. Intelligent Document Processing (IDP)

Vátryggingafélög þurfa að vinna mikið af skjölum, allt frá innri gögnum til heilsufars- og fjárhagsupplýsinga. RPA aukið með greindri skjalavinnslu getur hjálpað teymum að lesa og skilja pappírsvinnu eða PDF-skjöl og draga út gögn til að senda í innri kerfi. Þessi verkfæri geta einnig hjálpað teymum við stafræna viðleitni með því að flokka óskipulögð skjöl og flytja upplýsingarnar í gagnagrunna og töflureikna.

RPA í vátryggingarannsóknum

Með svo mörgum frábærum tryggingaferli sjálfvirkni notkunartilvikum þarna úti, er ljóst hvers vegna ættleiðing eykst í geiranum með hverjum deginum. Hins vegar eru dæmisögur þar sem allt lifnar við og möguleikar tækninnar eru að veruleika.

Tryggingar RPA dæmisögu #1

Fyrsta RPA okkar í tryggingatilviksrannsókn kemur frá rannsóknarritgerðinni, Ditching work-intensive paper-based processes: Process Automation in a tékknesk tryggingafélag (Marek, 2019). Höfundarnir skrifa að alþjóðlegt tryggingafélag með aðsetur í Tékklandi hafi staðið frammi fyrir nokkrum vandamálum. Ný lög og reglugerðir neyddu þá til að nútímavæða starfsemi sína, sem var aðallega pappírsbundin og full af ósamræmi í verkflæði.

Teymið tók lipra nálgun og stafrænt sölutryggingarferli sitt, miðstýrði verkflæði sínu og fyrirtækjagögnum á einn vettvang og notaði RPA verkfæri til að auka framleiðni.

Verkefnið heppnaðist mjög vel. Þeir styttu undirbúningstíma tilboða um 40%, lækkuðu kostnað um 50% og lækkuðu villur niður fyrir 1%.

Tryggingar RPA dæmisögu #2

Eftirfarandi tilviksrannsókn er dæmi um RPA í líftrygginga- og lífeyrisstjórnunarþjónustu. Fyrirtækið sem um ræðir var hugbúnaðarfyrirtæki með alþjóðlegt safn viðskiptavina í trygginga- og lífeyrissjóðageiranum. Vandamálið hér var augljóst: fyrirtækið fékk yfir 800.000 stefnubeiðnir á hverju ári, sem þær unnu allar handvirkt. Þessar beiðnir komu í formi PDF-skjala sem kröfðust handvirkrar innsláttar í ýmis kerfi. Ferlið var tímafrekt og háð mannlegum mistökum.

Hins vegar var ekki einfalt að taka upp RPA lausn. Eitt stórt mál var að hver viðskiptavinur sem þeir þjónuðu hafði sínar kröfur, svo það var mikill munur á kröfum. Í raun var skortur á ferlistöðlun sem ekki var hægt að leysa með hefðbundnum hætti vegna þess að hver viðskiptavinur hafði einstakt verkflæði.

Fyrirtækið greindi ferla sína og benti á reglubundin, endurtekin verkefni sem RPA gæti framkvæmt. Þeir leituðu að ákveðinni verkefnum sem voru mikil og tímafrek. Sum þeirra ferla sem voru auðkennd voru meðal annars að uppfæra stefnugögn, bregðast við beiðnum frá viðskiptavinum og senda viðskiptavinum bréf og tilkynningar. Teymið innleiddi RPA lausnir fyrir þessi verkflæði.

Framkvæmdin heppnaðist gríðarlega vel. Hluti af nettó niðurstöðum innihélt nærri 60% minnkun á handvirkri vinnu og 70% minnkun á vinnslutíma. Það sem meira er, fyrirtækinu tókst að fækka starfsmönnum um 50% og sparaði gríðarlega útgjöld í hverjum mánuði.

Tryggingar RPA dæmisögu #3

Leiðandi evrópskur vátryggingamiðlari og áhætturáðgjafi með yfir 500 bakskrifstofur og þjónustuver vildi innleiða öfluga tjónavinnslu sjálfvirkni. Þegar viðskiptavinir vátryggjanda voru lagðir inn á sjúkrahús myndi fyrirtækið borga fyrir dvölina og endurheimta peningana frá sjúklingnum eftir að þeir skrifuðu undir eyðublað til að bera kennsl á undanþágur. Þegar það var framkvæmt handvirkt krafðist það löng símtöl og mikið af endurteknum handvirkum verkefnum.

Viðskiptavinurinn innleiddi RPA lausn til að gera kröfur frá sjúkrahúsum, dagstofum og apótekum sjálfvirkan. Áhrifin voru umtalsverð, sem leiddi til þess að vátryggjandinn bætti og miðstýrði starfseminni, náði stöðugum sparnaði upp á tæplega 50% og heildarkostnaðarhagnað upp á 46%.

Þessi tilviksrannsókn sýnir hvernig Robotic Process Automation tryggingarkröfur eru fljótlegri, ódýrari og nákvæmari, sem leiðir til ánægðari viðskiptavina og meiri framleiðni.

Áskoranir við innleiðingu RPA

í tryggingageiranum

Þó að ávinningurinn af RPA við vinnslu og sölutryggingu vátryggingakrafna sé augljós, þá eru nokkrar áskoranir sem fyrirtæki verða að sigrast á til að fá sem mest út úr RPA útfærslum sínum.

#1. Eldri innviðir

Eins og fyrr segir starfa mörg tryggingafélög með eldri kerfum. Mikið af þessum innviðum var hannað langt áður en skýjatölvur eða fjaraðgangur var áhyggjuefni, sem þýðir að hugbúnaðurinn er ekki einfaldur til að samþætta við RPA lausnir.

Þrátt fyrir þessar áskoranir eru ýmsar leiðir sem stofnanir geta brúað bilið á milli núverandi gamaldags og flókins hugbúnaðar og nútíma RPA verkfæra. Til að byrja með er skjáskrapunartækni fær um að draga gögn úr viðmótum og flytja þau yfir í skýjakerfi. Á sama hátt geta tryggingafyrirtæki kannað API eða jafnvel smíðað millihugbúnað til að tengja eldri kerfi.

Á heildina litið, þó að það séu fullt af valkostum í boði, veltur mikið á upplýsingum um tryggingahugbúnaðinn. RPA verkfæri eins og ZAPTEST geta veitt þann sveigjanleika sem þú þarft til að tryggja há gagnagæði, öryggi og kerfissamhæfi. Kannski mikilvægast er að ZAPTEST Enterprise kemur einnig með öflugum hugbúnaðarprófunar sjálfvirkniverkfærum og aðstoð ZAP sérfræðings til að aðstoða við að skipuleggja, innleiða, dreifa, prófa og viðhalda RPA verkefni.

#2. Gagnagæði

Sérhver RPA innleiðing þarf skýrar, nákvæmar upplýsingar. Hins vegar geyma mörg tryggingafélög gögn innan sílóa, sem getur valdið nokkrum vandamálum þegar kemur að miðstýringu upplýsinga fyrir sjálfvirknilausnir. RPA getur hjálpað til við að flytja þessi gögn yfir í skýjakerfi eða gagnagrunna á staðnum. Það sem meira er, það getur hjálpað til við að tryggja alhliða gagnasöfnun og hreinsun.

#3. Flókin ákvarðanataka

RPA er gert til að vinna mikið magn, fyrirsjáanleg verkefni. Hins vegar, ef tryggingafélög vilja fá sem mest út úr þessum verkfærum, þurfa þau að meðhöndla óskipulögð gögn og undantekningar og taka ákvarðanir.

Sem betur fer geta RPA verkfæri sem eru samþætt gervigreind boðið upp á það besta af báðum heimum. RPA ræður við erfiða vinnu, með hugræn gervigreindarverkfæri sem geta lesið ómótuð gögn, tekið ákvarðanir og tekist á við undantekningar.

#4. Fylgni

Ósveigjanlegar reglugerðarkröfur og síbreytileg lög um persónuvernd eru byrði sem tryggingafélög eru allt of meðvituð um. Innleiðing RPA lausna mun krefjast skipulagningar til að tryggja að gögn séu meðhöndluð á öruggan og ábyrgan hátt.

RPA í vátryggingarþróun

RPA er að gera miklar framfarir í tryggingageiranum þökk sé sveigjanleika sínum og samþættingu við gervigreind/ML verkfæri og aðra tækni. Við skulum kanna nokkrar af stóru þróuninni í RPA tryggingarýminu.

#1. Fjölrásarsamskipti

Tryggingar eru að verða mun meira viðskiptavinamiðaðar. Að hluta til hefur það með samkeppni og breyttar kröfur neytenda að gera. LLM spjallbotar og greindir sýndaraðstoðarmenn geta unnið yfir allt ferðalag viðskiptavina og veitt persónulega þjónustu í gegnum tölvupóst, texta, samfélagsmiðla eða boðbera. Sjálfsafgreiðsluvalkostir viðskiptavina sem veittir eru 24-7 munu tengjast RPA verkfærum, sem geta sent og tekið á móti gögnum og tryggt að skrár séu uppfærðar í rauntíma.

#2. AI-aðstoð áhættumat

Gervigreindarlíkön eru þegar í notkun innan tryggingaiðnaðarins. Hins vegar eru spárnar og innsýnin sem þetta framkallar aðeins eins góð og innslögð gögn þeirra. RPA verkfæri hjálpa teymum að safna, þrífa og senda gögn í forspárlíkön til að hjálpa vátryggingafyrirtækjum að ná meiri nákvæmni og innsýn sem draga úr áhættu og mistökum og bæta arðsemi.

Að auki eru hugræn gervigreind verkfæri einnig notuð til að greina svik, sem í framtíðinni draga úr áhættu og hjálpa tryggingafyrirtækjum að vera samkeppnishæfari.

#3. Lág og engin kóða verkfæri og sjálfvirkni próf

Lág og engin kóða verkfæri eru í auknum mæli notuð innan tryggingageirans til að hjálpa til við að byggja upp sérsniðin forrit. Í fortíðinni þurftu teymi djúpa kóðunarþekkingu til að smíða og prófa öpp. Þessa dagana nýta ekki tæknileg teymi og verktaki engin sjálfvirkniverkfæri fyrir kóða og hugbúnaðarpróf til að smíða sjálfvirkniverkfæri hratt.

Þökk sé þessum notendavænu verkfærum með drag-og-sleppa viðmótum geta vátryggingafélög orðið móttækilegri fyrir þörfum neytenda þökk sé styttri líftíma hugbúnaðarþróunar. Ef til vill meira, það dregur úr kostnaði við að koma verkfærum á markað, sem getur aukið þjónustu við viðskiptavini og inngöngu um borð, auk innri sjálfvirkniverkfæra sem hjálpa til við að losa starfsfólk við endurtekin verkefni.

#4. Stýrði RPA

Skortur á upplýsingatæknifærni þýðir að sum tryggingafyrirtæki sem vilja innleiða sjálfvirknilausnir hafa séð verkefni seinkað eða lagt á hilluna. Það sem meira er, það er oft ansi dýrt að bæta við upplýsingatæknistarfsmönnum með nauðsynlega sérfræðiþekkingu. Fyrir vikið eru fleiri tryggingastofnanir að snúa sér að stýrðri RPA þjónustu til að hjálpa þeim á hverju stigi framkvæmdar verkefnisins.

Viðskiptavinir ZAPTEST Enterprise geta nýtt sér þessa tegund þjónustu. Samhliða því að fá fyrsta flokks RPA og prófunar sjálfvirkniverkfæri geta tryggingafyrirtæki einnig uppskera ávinninginn af því að hafa ZAP sérfræðing til að hjálpa þeim við skipulagningu, uppsetningu og viðhald.

#5. RPA öndvegissetur (CoE)

Mörg tryggingafyrirtæki skilja að RPA mun gegna stórum hlutverki í framtíð iðnaðarins. Fyrir vikið eru þeir að tryggja viðskipti sín í framtíðinni með því að setja upp RPA öndvegismiðstöðvar (CoE) til að tryggja að þeir séu vel í stakk búnir til að nýta sér ótal kosti sjálfvirknitækninnar.

Fjárfesting í RPA CoE hjálpar til við að fylla hæfileikabilið, hvetur til nýsköpunar og hjálpar teymum að bera kennsl á ferla sem eru þroskaðir fyrir sjálfvirkni.

Framtíð vélfærafræðiferlisins

Sjálfvirkni í tryggingum

Tryggingar eru gagnaríkur iðnaður sem treystir mikið á reglubundnar ákvarðanir og forspárgreiningar. Með öðrum orðum, þetta er geiri sem mun halda áfram að gjörbylta af RPA og gervigreind. Við skulum skoða hvernig RPA verkfæri munu hafa áhrif á tryggingafélög morgundagsins.

1. Aðstoðartryggingar RPA

RPA umsóknir í tryggingageiranum hafa venjulega einbeitt sér að bakendaferlum. Hins vegar mun Assisted RPA veita hnökralaus samskipti við starfsfólk í þjónustuveri framundan, hjálpa þeim að takast á við beiðnir neytenda á fljótlegan og auðveldan hátt með því að gera sjálfvirkan gagnainnslátt og innkalla, greina upplýsingar til að aðstoða við ákvarðanatöku og senda viðeigandi samskipti til vátryggingartaka.

2. Ofsjálfvirkni

Tryggingaiðnaðurinn er gríðarlega gagnadrifinn. Ofsjálfvirkni , sem mun fela í sér blöndu af RPA, AI, ML og annarri tækni, gæti gert sjálfvirkan sölutryggingu, kröfuvinnslu, uppgötvun svika, þjónustu við viðskiptavini og fleira. Niðurstaðan gæti orðið fullkomlega sjálfvirkur vátryggingamiðlari með hágæða og skjóta þjónustu með litlum tilkostnaði.

3. Fjarskiptatækni og IoT

Þó að IoT hafi ekki alveg staðið við loforð sitt, þá er enn nóg pláss fyrir snjallskynjara og svipaða tækni innan tryggingaiðnaðarins. Skaðatryggingar RPA verkfæri gætu tengst snjallheimilum og bílum til að sannreyna tryggingarkröfur, en fjarskiptagögn gætu fylgst með hlutum eins og bílum eða hreyfingu og athöfnum í gegnum snjallsíma eða klæðanlegan tæki.

4. Flókin áhættulíkön

Þó að áhættulíkön séu nú þegar með trausta nákvæmni, gætu gervigreind/ML verkfæri gert þessar spár næstum fyrirbyggjandi. Með nægum gögnum og réttum greiningartækjum gæti þessi tækni gert mjög persónulegar spár með óbilandi nákvæmni og sparað iðnaðinum milljarða á ári.

Hins vegar gæti RPA aðstoðað með gervigreind í vátryggingatryggingu lent í siðferðilegum vandamálum í tengslum við notendagögn. Svo langt aftur sem 2016 viðurkenndu sumir vátryggjendur að hafa skoðað samfélagsmiðlareikninga vátryggingartaka til að meta áhættu . Reyndar notar Tesco stórmarkaðakeðjan Clubcard gögn til að ákvarða áhættustig heimila fyrir fjármálaþjónustu sína.

Hvort þessar ótilgreindu upplýsingar verði notaðar í sjálfvirkni tjónavinnslu er opið fyrir vangaveltur. Tryggingafyrirtæki þurfa að vega arðsemi þessarar nálgunar á móti siðferðilegum álitaefnum og hugsanlegum orðsporsskaða.

Lokahugsanir

Það eru margir kostir vélmennaferlis sjálfvirkni í tryggingum. Frá því að hjálpa til við að draga úr kostnaði, auka framleiðni og bæta upplifun viðskiptavina, getur RPA í tryggingum veitt glæsilegan arð af fjárfestingu.

Krafa sjálfvirkni og sölutrygging eru kannski tvö mest sannfærandi notkunartilvik RPA í geiranum. Þessi tíma- og upplýsingafreku verkefni krefjast nú um stundar hæfilegrar mannlegrar íhlutunar í tryggingageiranum. Hins vegar er umbreytingin þegar hafin. Tryggingafyrirtæki hjálpa fólki að hætta að hafa áhyggjur af framtíð sinni; RPA tækni gerir það sama fyrir tryggingafélög.