Robotizētā procesu automatizācija apdrošināšanas nozarē kļūst arvien populārāka. Līdzīgi kā citās nozarēs, kurās ir daudz uz noteikumiem balstītu un atkārtojošos uzdevumu, RPA var palīdzēt organizācijām panākt ātrākus, rentablākus un bezkļūdu procesus, atbrīvojot esošos darbiniekus vērtīgākiem darbiem.

Polises parakstīšana un atlīdzību pieteikumu automatizācija ir divi no galvenajiem RPA izmantošanas veidiem apdrošināšanas nozarē. Tomēr tehnoloģija var palīdzēt arī veikt dažādus uzdevumus, piemēram, uzlabot klientu pieredzi un pārvaldīt izmaiņas normatīvajā vidē.

Šajā rakstā aplūkosim RPA apdrošināšanas nozarē un analizēsim tirgus lielumu, ieguvumus, tendences, izaicinājumus, izmantošanas gadījumus un gadījumu izpēti.

RPA apdrošināšanas tirgū

Globālā robotizētās procesu automatizācijas vērtība apdrošināšanas nozarē 2023. gadā pārsniegs 100 miljonus ASV dolāru. Tomēr analītiķi prognozē, ka līdz 2032. gadam apdrošināšanas tirgus apjoms pārsniegs 1,2 miljardus ASV dolāru, un tā gada pieaugums būs aptuveni 28 %.

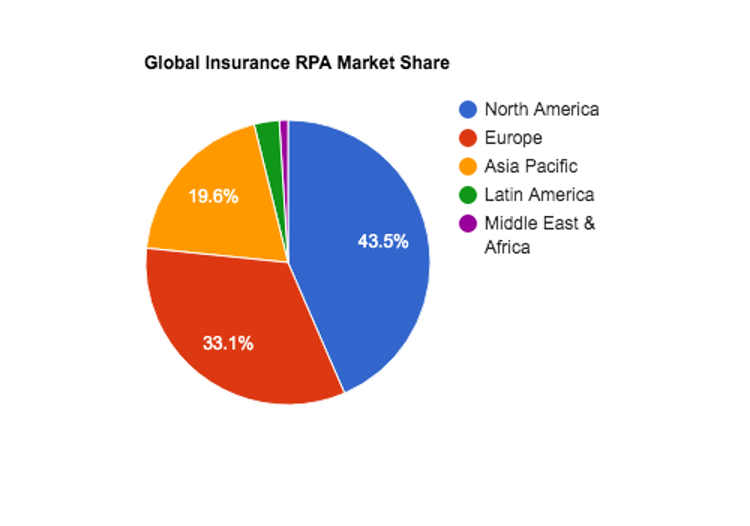

Vislielākā pasaules tirgus daļa ir Ziemeļamerikā (427 miljoni ASV dolāru) un Eiropā (325 miljoni ASV dolāru). Tomēr aptuveni viena piektā daļa izdevumu nāk no Āzijas un Klusā okeāna reģiona, un paredzams, ka šī daļa ievērojami pieaugs, jo šis reģions turpina savu digitālās transformācijas trajektoriju.

Faktori, kas ietekmē

RPA apdrošināšanā

Straujo RPA ieviešanu apdrošināšanas nozarē veicina sarežģīts faktoru kopums. Izpētīsim dažas no nozares specifiskajām problēmām, ko risina RPA.

#1. Mainīgā normatīvā vide

Apdrošināšanas nozares noteikumi vienmēr mainās. Tehnoloģijas, ekonomiskie apstākļi un politisko vai patērētāju grupu iejaukšanās pēdējā laikā ir izraisījušas pārmaiņas nozarē, un daži apdrošinātāji cenšas neatpalikt no situācijas. Tomēr par noteikumu neievērošanu var tikt uzlikti lieli naudas sodi.

RPA rīki ļauj apdrošinātājiem vākt datus, veidot pārskatus un automatizēt citus atbilstības nodrošināšanas uzdevumus.

#2. Prasmju trūkums

Apdrošināšanas nozarē trūkst prasmju. Pagājušajā gadā Apvienotajā Karalistē uz katrām 100 darba vietām bija piecas vakances. Daži no šiem amatiem ir aktuāri, apdrošinātāji un stratēģi.

Apdrošināšanas procesu automatizācija var palīdzēt risināt šīs problēmas, nodrošinot digitālo darbaspēku, kas var veikt atkārtotus, liela apjoma uzdevumus. Šāda palīdzība ļauj esošajiem darbiniekiem veikt vairāk uz vērtību orientētu darbu, kas nozīmē, ka darba devēji var paveikt vairāk ar mazākiem resursiem.

#3. Digitālā transformācija

Apdrošināšanas nozarei ir liela datu ietilpība. Pēdējos gados nozarē ir notikusi digitālā transformācija, lai apmierinātu mainīgās klientu vajadzības. Patērētāju pieprasījums apvienojumā ar pieaugošo konkurenci un nepārprotamu nepieciešamību pēc efektivitātes nozīmē, ka apdrošināšanas uzņēmumiem ir jāizmanto digitālās tehnoloģijas, lai saglabātu priekšplānā.

Turpmāka tehnoloģiju attīstība, piemēram, mākslīgais intelekts, ML un mākoņdatošana, ir radījusi iespējas apdrošināšanas uzņēmumiem. RPA var palīdzēt integrēt šos rīkus apdrošināšanas tehnoloģiju regulatīvajās ekosistēmās un ļaut īstenot progresīvāku digitālo transformāciju.

#4. Izmaksu samazināšanas spiediens

Apdrošināšanas cenas jau gadiem ilgi ir strauji pieaugušas. Augstās prēmiju izmaksas ietekmē neskaitāmi faktori, tostarp atlīdzību izmaksas, krāpšana un pieaugošā atbilstība normatīvo aktu prasībām.

Pretēji vispārpieņemtajam uzskatam, apdrošināšanas sabiedrībām nav lielas peļņas normas. Faktiski to peļņa parasti ir aptuveni 2-3 %. Tomēr sabiedrībā valda uzskats, ka šie uzņēmumi gūst pārmērīgu peļņu.

RPA rīki ļauj apdrošināšanas uzņēmumiem darboties rentablāk, kas var samazināt prēmiju izmaksas to lietotājiem. Samazinot atkarību no cilvēku darbaspēka, uzņēmumi var sniegt racionalizētus pakalpojumus, neapdraudot kvalitāti.

#5. Patērētāju prasību maiņa

Konkurence apdrošināšanas nozarē ir milzīga, un cīņā par klientu iegūšanu aizvien biežāk tiek izlemts, sniedzot labākus pakalpojumus. Apdrošināšanas nozarei ir jāapmierina patērētāju pieprasījums pēc ekonomiski izdevīgākām un saprotamākām polisēm. Klientu pašapkalpošanās iespējas, piemēram, atlīdzību pieprasījumu apstrādes automatizācija, var palīdzēt apdrošināšanas uzņēmumiem apmierināt mūsdienu prasības.

RPA palīdz racionalizēt šos procesus, un, papildinot to ar citiem mākslīgā intelekta rīkiem, piemēram, ģeneratīvo mākslīgo intelektu, šī tehnoloģija var apstrādāt klientu pieprasījumus un palīdzēt ar pieprasījumiem.

RPA priekšrocības apdrošināšanā

RPA ir kļuvusi populāra apdrošināšanas nišā vairāku pārliecinošu iemeslu dēļ. Apskatīsim, kāpēc apdrošināšanas nozares uzņēmumi izmanto RPA risinājumus.

#1. Darbības efektivitātes palielināšana

Visi uzņēmumi tiecas palielināt darbības efektivitāti, taču, ņemot vērā tik spēcīgo konkurenci apdrošināšanas nozarē, uzņēmumi saskaras ar papildu spiedienu. Par laimi, apdrošināšanā ir daudz uzdevumu, kurus var optimizēt, izmantojot RPA atlīdzību apstrādē, klientu apkalpošanā, apdrošināšanas līgumu parakstīšanā un citur.

#2. Samazinātas izmaksas

RPA roboti ļauj apdrošināšanas komandām piekļūt digitālajam darbaspēkam, kas strādā 24 stundas diennaktī 7 dienas nedēļā, 365 dienas gadā. Šie rīki nekad nenogurst, tiem nav nepieciešams pārtraukums, un tie neprasa algas palielinājumu. Automatizācija palīdz apdrošināšanas komandām samazināt darbinieku skaitu vai mainīt darbiniekus, lai tie pildītu vairāk uz klientiem vērstas un uz vērtību orientētas funkcijas.

#3. Lielāka apmierinātība ar darbu

Apdrošināšanas nozarē apmierinātība ar darbu ir 64%, kas ir augstāks rādītājs nekā vidēji valstī (57% visās profesijās). Tomēr apdrošināšanas profesionāļi bieži min garās darba stundas un biežo stresu kā savas darba vietas trūkumus. RPA palīdz atvieglot ikdienišķus un atkārtotus uzdevumus un ļauj darbiniekiem veikt jēgpilnus pienākumus, kas uzlabo apmierinātību ar darbu.

#4. Labāka klientu pieredze

RPA rīki var automatizēt klientu uzņemšanu un pakalpojumu sniegšanu, tādējādi nodrošinot ātrāku un apmierinošāku pieredzi. Turklāt apdrošināšanas uzņēmumi var automatizēt saziņu un nodrošināt daudzkanālu atbalstu, lai klienti varētu izmantot personalizētāku mijiedarbību.

Klientu pašapkalpošanās rīki nozīmē arī to, ka atbalsts ir pieejams visu diennakti. Visas šīs detaļas uzlabo klientu pieredzi, sniedzot patērētājiem to, ko viņi vēlas.

#5. Lielāka precizitāte

Pateicoties RPA rīka spējai automatizēt uz noteikumiem balstītus uzdevumus, cilvēciskās kļūdas un neprecizitātes tiek efektīvi novērstas. Šie ieguvumi nozīmē labāku reputāciju, zemākas izmaksas, labāku klientu pieredzi un labāku atbilstību normatīvajiem aktiem.

Robotizēta procesa izmantošanas gadījumi

Automatizācija apdrošināšanā

RPA ir pārveidojusi apdrošināšanas nozari, automatizējot manuālos uzdevumus. Izpētīsim dažus pārliecinošākos RPA izmantošanas gadījumus apdrošināšanas nozarē.

#1. Prasījumu apstrāde

RPA pieprasījumu apstrādē palīdz komandām ievadīt datus, iegūt un pārbaudīt dokumentus, kā arī izplatīt informāciju. Veicot šos pienākumus manuāli, tie ir atkārtojas un prasa daudz laika, kas attālina darbiniekus no sarežģītākiem uzdevumiem. RPA atrisina šo problēmu un padara apdrošināšanas uzņēmumus ātrākus un produktīvākus, vienlaikus samazinot darbības izmaksas.

Apdrošināšanas atlīdzību procesu automatizācija nodrošina lielāku pārredzamību un reāllaika statusa atjauninājumus dažādās ierīcēs, tādējādi apmierinot mūsdienu patērētāju prasības.

#2. Parakstīšana

RPA apdrošināšanas risku parakstīšanā palīdz darbiniekiem strādāt daudz ātrāk, automatizējot informācijas apkopošanu, datu ievadīšanu un klientu analīzi. Apdrošināšana ir apdrošināšanas stūrakmens, jo riska novērtēšana un precīza cenu noteikšana bieži vien ir atšķirība starp veiksmi un neveiksmi.

RPA apdrošināšanas risku parakstīšanā palīdz nodrošināt ātrāku apstrādes laiku, neapdraudot precizitāti vai atbilstību. Kopumā tas nodrošina arī lielisku klientu apmierinātību.

#3. Politikas administrēšana

Kad apdrošināšanas polises ir pārdotas, to uzturēšana labā stāvoklī ir saistīta ar ievērojamu administrēšanas darbu. RPA palīdz atjaunot polises, automatizējot saziņu, izsniedzot polises atjauninājumus un iekasējot prēmijas.

Tehnoloģija tiek izmantota arī, lai automātiski atjauninātu politikas un informāciju par klientiem, nodrošinot labu datu kvalitāti. Visbeidzot, RPA ir lieliska izvēle polises atcelšanai, jo tā automatizē ierakstus, nosūta attiecīgos paziņojumus un pat var apstrādāt kompensācijas.

#4. Atbilstība tiesību aktiem

Atbilstība normatīvajiem aktiem apdrošināšanas nozarē ir ļoti svarīgs jautājums. Tomēr uzņēmumi var atvieglot darbinieku slodzi, izmantojot RPA, lai nodrošinātu kvalitatīvu un konsekventu datu vākšanu un pārskatu sniegšanu.

RPA var arī uzraudzīt atbilstības jautājumus un vērst uz tiem attiecīgo iekšējo pušu uzmanību. Visbeidzot, komandas var izveidot robotus, kas meklē attiecīgajās tīmekļa vietnēs un komunikācijas regulējošajās iestādēs atjauninājumus vai izmaiņas noteikumos un nodrošina, ka tās tiek atspoguļotas uzņēmuma vadlīnijās.

#4. mantotās programmatūras papildināšana

Līdzīgi kā banku un finanšu pakalpojumu nozares, arī apdrošināšanas nozare joprojām ir atkarīga no mantotās programmatūras. Faktiski pirms dažiem gadiem veiktā Capgemini aptauja liecina, ka aptuveni 80 % apdrošināšanas uzņēmumu darbojās ar vismaz desmit gadus vecu programmatūru.

Šo sistēmu modernizācijas izmaksas un bažas par darbības traucējumiem ir viens no iemesliem, kāpēc apdrošināšanas komandas paliek pie novecojušām sistēmām. Tomēr RPA spēj kalpot kā tilts starp šīm noslēpumainajām sistēmām un modernākiem rīkiem. Komandas var izmantot RPA, lai mijiedarbotos ar pašreizējo programmatūru un atklātu modernu mākoņtehnoloģiju rīku pasauli par nelielu daļu no IT infrastruktūras atjaunošanas izmaksām.

#5. Klientu apkalpošana

Kā jau minējām iepriekš, klientu vēlmes apdrošināšanas nozarē pēdējos gados ir ievērojami mainījušās. Ir parādījušies jauni un revolucionāri uzņēmumi, kas piedāvā personalizētākus pakalpojumus ar lielāku pārredzamību, ātrumu un vienkāršību. Patiesi, agrāk apdrošināšana bija pazīstama kā garlaicīga un pārlieku sausa, un, lai iegūtu jaunāku lietotāju ieradumus, ir nepieciešama citāda pieeja.

RPA rīki var palīdzēt apdrošināšanas komandām automatizēt klientu apkalpošanu, padarot to atsaucīgāku, ātrāku un personalizētāku. Patērētāju pieredzes uzlabošana ir svarīgs klientu uzticības un lojalitātes rādītājs, un RPA var palīdzēt uzņēmumiem pārvarēt šo plaisu.

#6. Mašīnmācīšanās un datu analīze

Mūsdienu risku parakstīšanā tiek izmantota mašīnmācīšanās kombinācija, lai veiktu prognozēšanas analīzi, atklātu krāpšanu un pat personalizētu cenu noteikšanu. RPA rīki var palīdzēt šajā procesā, vācot datus no dažādiem avotiem un attīrot informāciju. Šis process nodrošina datu uzticamību, tādējādi palielinot precizitāti.

RPA rīki var arī analizēt apdrošināšanas uzņēmumu datus un pamanīt anomālijas un tendences. Turklāt RPA var palīdzēt izplatīt datus attiecīgajām pusēm, paneļiem un datubāzēm.

#7. Mārketings

Apdrošināšana ir tik konkurētspējīga niša, ka mārketinga komandas tērē neticami daudz naudas reklāmai. Piemēram, 2022. gadā ASV Geico mārketinga budžets bija 1,5 miljardi ASV dolāru. Saskaņā ar HubSpot ziņojumu par mārketinga stāvokli 2023. gadā vidējais mārketinga budžets apdrošinātājiem bija 11,2 % no kopējiem ieņēmumiem.

Uzņēmumiem, kas cīnās par vietu pārpildītajā tirgū, ir svarīgi ietaupīt izmaksas, vienlaikus piesaistot klientus. RPA mārketinga automatizācijas rīki var palīdzēt radīt vērtību vairākos dažādos veidos.

RPA mārketinga automatizācija apdrošināšanas nozarē ietver e-pasta mārketinga un sociālo mediju kampaņu mehanizēšanu. Tomēr, apvienojumā ar ML vai datu analīzes rīkiem, RPA var palīdzēt komandām iegūt kampaņu datus un palīdzēt veikt mērījumus un atribūciju.

#8. Inteliģenta dokumentu apstrāde (IDP)

Apdrošināšanas uzņēmumiem ir jāapstrādā daudz dokumentu – no iekšējiem ierakstiem līdz veselības un finanšu datiem. RPA, kas papildināta ar inteliģento dokumentu apstrādi, var palīdzēt komandām lasīt un saprast dokumentus vai PDF failus un iegūt datus, lai tos nosūtītu uz iekšējām sistēmām. Šie rīki var arī palīdzēt komandām veikt digitalizāciju, analizējot nestrukturētus dokumentus un pārvietojot informāciju uz datubāzēm un izklājlapām.

RPA apdrošināšanas gadījumu izpēte

Tā kā ir tik daudz lielisku apdrošināšanas procesu automatizācijas izmantošanas gadījumu, ir skaidrs, kāpēc šajā nozarē ar katru dienu pieaug to skaits. Tomēr gadījumu izpēte ir tā vieta, kur tas viss atdzīvojas un tiek realizēts tehnoloģijas potenciāls.

Apdrošināšanas RPA gadījuma izpēte #1

Mūsu pirmais RPA gadījuma pētījums apdrošināšanas nozarē ir no pētījuma “ Ditching labor-intensive paper-based processes “: Procesu automatizācija Čehijas apdrošināšanas sabiedrībā (Marek, 2019). Autori raksta, ka Čehijā bāzēta starptautiska apdrošināšanas sabiedrība saskārās ar vairākām problēmām. Jaunie tiesību akti un noteikumi piespieda tās modernizēt savu darbību, kas pārsvarā bija balstīta uz papīra dokumentiem un kurā darbplūsma bija nekonsekventa.

Komanda izmantoja Agile pieeju un digitalizēja savu parakstīšanas procesu, centralizēja darba plūsmas un uzņēmuma datus vienā platformā un izmantoja RPA rīkus, lai palielinātu produktivitāti.

Projekts bija ļoti veiksmīgs. Viņi par 40 % samazināja piedāvājumu sagatavošanas laiku, par 50 % samazināja izmaksas un samazināja kļūdu skaitu līdz mazāk nekā 1 %.

Apdrošināšanas RPA gadījuma izpēte #2

Turpmāk aprakstītais gadījuma pētījums ir RPA piemērs dzīvības apdrošināšanas un rentes biznesa procesu pārvaldības pakalpojumu jomā. Attiecīgais uzņēmums bija programmatūras piegādātājs ar globālu klientu portfeli apdrošināšanas un pensiju fondu nozarē. Problēma bija acīmredzama: uzņēmums katru gadu saņēma vairāk nekā 800 000 politikas pieprasījumu, kurus visus apstrādāja manuāli. Šie pieprasījumi tika iesniegti PDF formātā, un tos vajadzēja manuāli ievadīt dažādās sistēmās. Process bija laikietilpīgs un saistīts ar cilvēciskām kļūdām.

Tomēr RPA risinājuma pieņemšana nebija vienkārša. Liela problēma bija tā, ka katram klientam, kuru viņi apkalpoja, bija savas prasības, tāpēc prasības bija ļoti atšķirīgas. Faktiski trūka procesu standartizācijas, ko nebija iespējams atrisināt ar tradicionālajiem līdzekļiem, jo katram klientam bija unikāla darba plūsma.

Uzņēmums analizēja savus procesus un identificēja uz noteikumiem balstītus, atkārtojošos uzdevumus, kurus varētu veikt ar RPA. Viņi meklēja deterministiskus uzdevumus, kas ir liela apjoma un laikietilpīgi. Daži no identificētajiem procesiem ietvēra politikas datu atjaunināšanu, klientu pieprasījumu apstrādi un vēstuļu un paziņojumu nosūtīšanu klientiem. Šīm darba plūsmām komanda ieviesa RPA risinājumus.

Īstenošana bija veiksmīga. Daži no neto rezultātiem ietvēra gandrīz 60 % manuālās darbības samazinājumu un 70 % apstrādes laika samazinājumu. Turklāt uzņēmumam izdevās samazināt darbinieku skaitu par 50 %, ietaupot milzīgas ikmēneša izmaksas.

Apdrošināšanas RPA gadījuma izpēte #3

Vadošais Eiropas apdrošināšanas brokeris un riska konsultants ar vairāk nekā 500 klientu atbalsta un klientu apkalpošanas darbiniekiem vēlējās ieviest spēcīgu atlīdzību pieprasījumu apstrādes automatizāciju. Kad apdrošinātāja klienti tika hospitalizēti, uzņēmums apmaksāja uzturēšanos slimnīcā un pēc tam, kad pacients bija parakstījis veidlapu, kurā bija norādīti atbrīvojumi, atguva naudu no pacienta. Ja to veica manuāli, bija nepieciešami ilgstoši tālruņa zvani un daudz atkārtotu manuālu uzdevumu.

Klients ieviesa RPA risinājumu, lai automatizētu slimnīcu, dienas stacionāru un aptieku pieprasījumu apstrādi. Ietekme bija ievērojama, un tas ļāva apdrošinātājam uzlabot un centralizēt darbību, panākot gandrīz 50 % ietaupījumu stabilā stāvoklī un 46 % kopējo izmaksu ieguvumu.

Šis gadījuma pētījums parāda, kā robotizētā procesu automatizācija apdrošināšanas atlīdzību pieprasījumu izskatīšanu padara ātrāku, lētāku un precīzāku, tādējādi nodrošinot apmierinātākus klientus un lielāku produktivitāti.

RPA ieviešanas izaicinājumi

apdrošināšanas nozarē

Lai gan RPA priekšrocības apdrošināšanas atlīdzību prasību apstrādē un parakstīšanā ir acīmredzamas, ir daži izaicinājumi, kas uzņēmumiem jāpārvar, lai no RPA ieviešanas gūtu maksimālu labumu.

#1. Mantotā infrastruktūra

Kā minēts iepriekš, daudzi apdrošināšanas uzņēmumi izmanto mantotās sistēmas. Liela daļa šīs infrastruktūras tika izstrādāta krietni pirms mākoņdatošanas vai attālinātās piekļuves, kas nozīmē, ka programmatūru nav vienkārši integrēt ar RPA risinājumiem.

Neraugoties uz šiem izaicinājumiem, ir vairāki veidi, kā organizācijas var pārvarēt plaisu starp savu esošo novecojušo un sarežģīto programmatūru un mūsdienīgiem RPA rīkiem. Vispirms ekrāna skrāpēšanas tehnoloģija spēj iegūt datus no saskarnēm un pārsūtīt tos uz mākoņsistēmām. Tāpat apdrošināšanas uzņēmumi var izpētīt API vai pat izveidot starpprogrammatūru, lai savienotu mantotās sistēmas.

Kopumā, lai gan ir daudz iespēju, daudz kas ir atkarīgs no apdrošināšanas programmatūras īpatnībām. Tādi RPA rīki kā ZAPTEST var nodrošināt nepieciešamo elastību, lai nodrošinātu augstu datu kvalitāti, drošību un sistēmu savietojamību. Iespējams, vissvarīgākais ir tas, ka ZAPTEST Enterprise komplektā ir arī jaudīgi programmatūras testēšanas automatizācijas rīki un ZAP eksperta palīdzība, kas palīdz plānot, ieviest, izvietot, testēt un uzturēt RPA projektu.

#2. Datu kvalitāte

Jebkurai RPA ieviešanai ir nepieciešama skaidra un precīza informācija. Tomēr daudzi apdrošināšanas uzņēmumi glabā datus atsevišķi, un tas var radīt zināmas problēmas, kad ir jācentralizē informācija automatizācijas risinājumiem. RPA var palīdzēt migrēt šos datus uz mākoņsistēmām vai vietējām datubāzēm. Turklāt tā var palīdzēt nodrošināt visaptverošu datu vākšanu un dzēšanu.

#3. Sarežģītu lēmumu pieņemšana

RPA ir paredzēta liela apjoma, paredzamu uzdevumu apstrādei. Tomēr, ja apdrošināšanas uzņēmumi vēlas gūt maksimālu labumu no šiem rīkiem, tiem būs jāapstrādā nestrukturēti dati un izņēmumi un jāpieņem lēmumi.

Par laimi, RPA rīki, kas ir integrēti ar mākslīgo intelektu, var piedāvāt labāko no abām pasaulēm. RPA var veikt smagu darbu, jo kognitīvā mākslīgā intelekta rīki spēj nolasīt nestrukturētus datus, pieņemt lēmumus un risināt izņēmumus.

#4. Atbilstība

Bezkompromisa regulatīvās prasības un pastāvīgi mainīgie datu privātuma tiesību akti ir slogs, ko apdrošināšanas uzņēmumi pārāk labi apzinās. Lai nodrošinātu drošu un atbildīgu datu apstrādi, RPA risinājumu ieviešana ir jāplāno.

RPA tendences apdrošināšanas nozarē

RPA apdrošināšanas nozarē gūst ievērojamus panākumus, pateicoties tās elastībai un integrācijai ar AI/ML rīkiem un citām tehnoloģijām. Izpētīsim dažas no lielākajām tendencēm apdrošināšanas RPA jomā.

#1. Daudzkanālu komunikācija

Apdrošināšana kļūst daudz vairāk orientēta uz klientu. Daļēji tas ir saistīts ar konkurenci un mainīgajām patērētāju prasībām. LLM tērzēšanas roboti un inteliģentie virtuālie asistenti var strādāt visā klientu ceļojumā un nodrošināt personalizētu apkalpošanu, izmantojot e-pastu, tekstu, sociālos medijus vai ziņapmaiņas platformas. Klientu pašapkalpošanās iespējas, kas tiek nodrošinātas 24 stundas diennaktī 7 dienas nedēļā, tiks savienotas ar RPA rīkiem, kas var nosūtīt un saņemt datus un nodrošināt ierakstu atjaunināšanu reāllaikā.

#2. Riska novērtējums ar mākslīgā intelekta palīdzību

Apdrošināšanas nozarē jau tiek izmantoti uz mākslīgo intelektu balstīti modeļi. Tomēr prognozes un atziņas, ko tās sniedz, ir tik labas, cik labi ir ievadītie dati. RPA rīki palīdz komandām apkopot, attīrīt un nosūtīt datus prognozēšanas modeļiem, lai apdrošināšanas uzņēmumiem palīdzētu sasniegt lielāku precizitāti un ieskatu, kas mazina risku un kļūdas un uzlabo rentabilitāti.

Turklāt kognitīvā mākslīgā intelekta rīki tiek izmantoti arī krāpšanas atklāšanai, kas nākotnē mazinās risku un palīdzēs apdrošināšanas uzņēmumiem saglabāt konkurētspēju.

#3. Mazkodu un nekodu rīki un testēšanas automatizācija

Apdrošināšanas nozarē aizvien biežāk tiek izmantoti rīki ar mazu kodēšanas apjomu un bez kodēšanas, lai palīdzētu veidot pielāgotas lietojumprogrammas. Agrāk komandām bija nepieciešamas padziļinātas programmēšanas zināšanas, lai veidotu un testētu lietotnes. Mūsdienās komandas un izstrādātāji, kas nav tehniskie speciālisti, izmanto nekodētus un programmatūras testēšanas automatizācijas rīkus, lai ātri izveidotu automatizācijas rīkus.

Pateicoties šiem lietotājam draudzīgajiem rīkiem ar vilkšanas un nomešanas saskarnēm, apdrošināšanas uzņēmumi var ātrāk reaģēt uz patērētāju vajadzībām, jo saīsinās programmatūras izstrādes cikls. Iespējams, vēl būtiskāk ir tas, ka samazinās izmaksas, kas saistītas ar rīku ieviešanu tirgū, kas var uzlabot klientu apkalpošanu un ievadīšanu darbā, kā arī iekšējās automatizācijas rīkus, kas palīdz atbrīvot darbiniekus no atkārtotiem uzdevumiem.

#4. Pārvaldīta RPA

IT prasmju trūkums nozīmē to, ka daži apdrošināšanas uzņēmumi, kas vēlas ieviest automatizācijas risinājumus, ir aizkavējuši vai atcēluši projektus. Turklāt IT darbinieku ar nepieciešamajām zināšanām pievienošana bieži vien ir diezgan dārga. Tāpēc arvien vairāk apdrošināšanas organizāciju vēršas pie pārvaldītiem RPA pakalpojumiem, lai palīdzētu tām visos projekta īstenošanas posmos.

ZAPTEST Enterprise klienti var izmantot šāda veida pakalpojumus. Līdztekus augstākās klases RPA un testēšanas automatizācijas rīku iegādei apdrošināšanas uzņēmumi var gūt labumu arī no ZAP eksperta, kas tiem palīdzēs ar plānošanu, ieviešanu un uzturēšanu.

#5. RPA izcilības centri (CoE)

Daudzi apdrošināšanas uzņēmumi saprot, ka RPA būs liela nozīme nozares nākotnē. Tāpēc tās nodrošina savu uzņēmumu nākotni, izveidojot RPA izcilības centrus, lai nodrošinātu, ka tās ir gatavas izmantot neskaitāmās automatizācijas tehnoloģijas priekšrocības.

Ieguldījumi RPA CoE palīdz aizpildīt prasmju trūkumu, veicina inovācijas un palīdz komandām noteikt procesus, kas ir gatavi automatizācijai.

Robotizēto procesu nākotne

Automatizācija apdrošināšanā

Apdrošināšana ir datu bagāta nozare, kurā lielā mērā tiek izmantoti uz noteikumiem balstīti lēmumi un prognozēšanas analītika. Citiem vārdiem sakot, tā ir nozare, kurā RPA un mākslīgais intelekts turpinās radīt revolūciju. Apskatīsim, kā RPA rīki ietekmēs apdrošināšanas uzņēmumus nākotnē.

1. Apdrošināšana ar asistentu RPA

RPA lietojumi apdrošināšanas nozarē parasti ir vērsti uz aizmugurējiem procesiem. Tomēr asistētā RPA nodrošinās nepārtrauktu mijiedarbību ar klientu apkalpošanas personālu, palīdzot viņiem ātri un viegli apstrādāt patērētāju pieprasījumus, automatizējot datu ievadīšanu un atsaukšanu, analizējot informāciju, lai palīdzētu pieņemt lēmumus, un nosūtot attiecīgus paziņojumus apdrošinājuma ņēmējiem.

2. Hiperautomatizācija

Apdrošināšanas nozare ir masveidā balstīta uz datiem. Hiperautomatizācija, kas ietvers RPA, mākslīgā intelekta, ML un citu tehnoloģiju kombināciju, varētu automatizēt parakstīšanu, atlīdzību apstrādi, krāpšanas atklāšanu, klientu apkalpošanu un citas darbības. Rezultāts varētu būt pilnībā automatizēts apdrošināšanas brokeris ar augstas kvalitātes un ātru apkalpošanu par zemām izmaksām.

3. Telemātika un IoT

Lai gan IoT, iespējams, nav pilnībā piepildījis savus solījumus, apdrošināšanas nozarē joprojām ir daudz vietas viedajiem sensoriem un līdzīgām tehnoloģijām. P&C apdrošināšanas RPA rīki varētu izveidot savienojumu ar viedajām mājām un automašīnām, lai apstiprinātu apdrošināšanas atlīdzības pieteikumus, savukārt telemātikas dati varētu sekot līdzi tādām lietām kā automašīnas vai treniņi un aktivitātes, izmantojot viedtālruņus vai valkājamas ierīces.

4. Sarežģīti riska modeļi

Lai gan riska modeļiem jau tagad ir stabils precizitātes līmenis, mākslīgā intelekta/ML rīki varētu padarīt šīs prognozes gandrīz proaktīvas. Izmantojot pietiekami daudz datu un pareizos analīzes rīkus, šī tehnoloģija varētu veikt ļoti personalizētas prognozes ar nevainojamu precizitāti, ietaupot nozarei miljardus gadā.

Tomēr mākslīgā intelekta atbalstīta RPA apdrošināšanas parakstīšanā varētu saskarties ar ētiskām problēmām saistībā ar lietotāju datiem. Jau 2016. gadā daži apdrošinātāji atzina, ka, lai novērtētu risku, aplūko apdrošinājuma ņēmēju sociālo mediju kontus. Lielveikalu tīkls Tesco izmanto Clubcard datus, lai noteiktu mājsaimniecību riska rādītājus saviem finanšu pakalpojumiem.

Jautājums, vai šī nedeklarētā informācija tiks izmantota pieprasījumu apstrādes automatizācijā, ir atklāts. Apdrošināšanas uzņēmumiem būs jāizvērtē šādas pieejas rentabilitāte salīdzinājumā ar ētiskiem jautājumiem un iespējamo kaitējumu reputācijai.

Nobeiguma domas

Robotizētā procesu automatizācija apdrošināšanas nozarē sniedz daudz priekšrocību. Palīdzot samazināt izmaksas, veicināt produktivitāti un uzlabot klientu pieredzi, RPA apdrošināšanas nozarē var nodrošināt iespaidīgu ieguldījumu atdevi.

Iespējams, ka atlīdzību prasību automatizācija un apdrošināšanas gadījumu parakstīšana ir divi pārliecinošākie RPA izmantošanas gadījumi šajā nozarē. Šiem darbietilpīgajiem uzdevumiem, kas prasa daudz laika un informācijas, pašlaik apdrošināšanas nozarē ir nepieciešama samērā liela cilvēku iejaukšanās. Tomēr transformācija jau ir sākusies. Apdrošināšanas uzņēmumi palīdz cilvēkiem pārtraukt uztraukties par savu nākotni; RPA tehnoloģija to pašu dara apdrošināšanas uzņēmumiem.